POZOR: STRANICA ZAENKRAT ŠE NI KOMPATIBILNA S PAMETNIMI TELEFONI.

BERITE VSEBINO NA RAČUNALNIKU.

BERITE VSEBINO NA RAČUNALNIKU.

POZOR: STRANICA ZAENKRAT ŠE NI KOMPATIBILNA S PAMETNIMI TELEFONI.

BERITE VSEBINO NA RAČUNALNIKU.

BERITE VSEBINO NA RAČUNALNIKU.

Plemenitnje ali plenjenje slovenskih vlagateljev?

VELIKA VEČINA (99%) TISTIH KI BOSTE TRGOVALI NA KRATEK ČAS BOSTE IZBUGILI DENAR VENDAR BOSTE S SVOJIM DENARJEM OBOGATILI GOLJUFE.

VSI TISTI KI BOSTE PRAVILNO VLOŽILI DENAR ZA 15 LET IN DALJ BOSTE OBOGATELI, VENDAR ZA FINANČNO INDUSTRIJO ZARADI NIZKIH STROŠKOV NE BO OSTALO DOSTI.

ODLOČITEV JE VAŠA: BOSTE SAMODICIPLINIRANO VLAGALI ALI SE BOSTE PREPUSTILI IMPULZOM ???

FINANČNA INDUSTRIJA BO NAREDILA VSE DA V VAS PREBUDI IMPULZE IGER NA SREČO: OD VAŠIH IMPULZOV ONI NAMREČ ŽIVIJO.

Moder vlagatelj se ne sme odzivati na hrup, ki ga namerno ustvarja finančna industrija pač pa se mora obnašati tako kot junak Iliade Odisej ki se je dal privezati na jambor da bi se izognil uničenju. Lahko je poslušal privlačne pesmi siren vendar ni skočil v morje in utonil ker je pred tem ukazal posadki naj si z voskom zamaši ušesa - njega pa naj kljub njegovim protestom in joku pustijo privezanega na jambor.

Sirene antičnega sveta danes predstavljajo finančni »svetovalci« ki vam obljubljajo nemogoče zato da bi se polastili vašega kapitala:

https://live.staticflickr.com/65535/53169655673_51ed98b12b_b.jpg

https://www.linkedin.com/pulse/why-you-should-like-ulysses-stay-invested-during-times-robert-gardner

Zadnja posodobitev: 9. maja 2024 (posodabljanje bo končano okrog 30. maja 2024) email: [email protected]

A. POVZETEK

B. UVOD

C. PRAKTIČNI DEL

Način delovanja slovenskih finančnih institucij

Primerjava donosov med slovenskimi aktivno vodenimi skladi in povprečjem

Kako se otresemo slovenskih pijavk

Idealen" portfelj

Pogostost vlaganja

Kako si sami ustvarimo rento z najvišjimi donosi

D. TEORETIČNI DEL

Finančni trgi

Zgodovina

Finančne institucije

Finančni instrumenti

Obveznice

Delnice

Vzajemni skladi

- Aktivni

- Pasivni

ETFi

Naložbena Življenska Zavarovanja

Vlaganje v družbeno odgovorna podjetja

Prebiranje finančnih novic

Preučevanje podjetij v katera vlagate

Uporaba algoritmov umetne inteligence (AI)

Takoimenovane “prednosti” krovnih skladov

Vlaganje v delnice z visokimi dividendnimi donosi

Obdavčitev v Sloveniji

Pomen Domicila

Prijava trgovalnega računa v tujini

Dedovanje akumulacijskih ETFov v Sloveniji

Tečaji finančnega opismenjevanja

Zgodovinski donosi

Vlaganje v neameriške delnice

Rebalansiranje portfelja

Časovno kalkuliranje trga (market timing)

Kaj vpliva na vrednost delnic

Vpliv stroškov

Kakšna je razlika med vlaganjem v EU in ZDA?

Kriptovalute

Žlahtne kovine

Vlaganje v nepremičnine

Trgovanje na kratek rok (trading)

Kaj se zgodi če gre broker v stečaj?

Kaj bi se zgodilo če bi bil ves kapital vložen samo v pasivne sklade?

Robert Rolih in njegovi tečaji

Luka Gubo in njegovi tečaji

Kadar kontaktirate uslužbence finančnih institucij

Koliko bi imeli danes če bi poslušali Warrena Buffetta in vse premoženje vlagali v indeksni sklad SP500?

Zaključek

E. NADALJNI ŠTUDIJ

F. VIRI, donosnost skladov

G. VIRI, ostalo

H. STIK Z BRALCI, ODGOVORI NA VAŠA VPRAŠANJA

A. POVZETEK:

1. Investirati začnite čimprej (№1) da omogočite čudežu obrestno obrestnega dobička delo v vašo korist - najboljši trenutek je bil včeraj. Zavedajte pa se da je največji sovražnik obrestno obrestnega dobička obrestno obrestni strošek "plemeniteljev" premoženja (№2).

2. Vlagajte v pasivne sklade, zlasti delniške; ko pa ste starejši lahko tudi v obvezniške. Individualne delnice so tvegane naložbe, individualne obveznice pa niso likvidne pred iztekom pogodbe.

3. Izogibajte se ponudbi Slovenskih finančnih institucij: prav vse Vam bodo zaračunavale enormne provizije za aktivno vodene in katastrofalno neuspešne sklade. V Sloveniji se trenutno vlaga tako kot se je v ZDA pred pol stoletja in prej: takrat je ameriška finančna industrija zaslužila ogromno na račun nekoč finančno nepismenih ameriških vlagateljev. Otresite se slovenskih pijavk:

a. Namesto aktivno vodenih slovenskih skladov kupujte pasivne ameriške ETFe.

b. Če je le možno uporabljajte online posrednike ki za posredovanje v povprečju računajo 0.1%.

c. Ne kupujte “modrih” pokojnim pri Iliriki, skladov življenskega cikla Modre Zavarovalnice, naložbenih zavarovanj pri

Finančni Hiši, ali pokojninskih zavarovanj sklada obrtnikov in podjetnikov (SOP). Po nepotrebnem boste plačevali

astronomske stroške.

4. Investirajte v pasivne ETFe ki reinvestirajo dividende: na ta način se boste izognili FURS-ovem 25% davku na dividende. Sklade držite vsaj 15 let in en dan: na ta način se boste izognili davku na kapitalske dobičke.

5. Seznam pasivnih ETFov ki so skladni z Evropsko zakonodajo (imajo oznako UCITS) in ki reinvestirajo dividende najdete tukaj:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy-accumulating&ls=any

6. Finančnim “svetovalcem” odklonite kakršnokoli pomoč. Nikoli ne bodo delali v vašo korist ampak vedno le v korist firme ki jim daje službo. Trudili se bodo da vas preusmerijo iz poceni finančnih instrumentov na ponudbo njihove hiše z višjimi stroški: za to so plačani in izšolani. Vi niste pomembni, vi ste samo izvor zaslužka.

7. Zavedajte se da so gibanja delniških tečajev na kratek rok (10 let in manj) naključna in zavisijo izključno od ponudbe in povpraševanja izobraženih in tudi neizobraženih vlagateljev. Zato algoritmi ki naj bi napovedovali gibanja tečajev ne obstajajo. Obstaja pa armada goljufov ki bi Vam ta neobstoječi produkt zelo rada prodala (№3).

Gibanje tečajev si najlažje ponazorimo z gibanjem psa na zelo dolgem povodcu. Če vlagamo na dolgi rok (15 let in več) vemo kje bomo pot začeli in kje končali, nimamo pa pojma kam bo pes med potjo zavijal.

8. Ne spremljajte finančnih novic ki so popolna izguba časa. Kar se je zgodilo danes je brezpredmetno: vsaka novica se v par sekundah inkorporira v vrednost finančnih instrumentov. Edino kar bi bilo uporabno je to da bi vi – in nihče drug – vedeli kaj se bo zgodilo v prihodnosti in tudi kako bodo ljudje takrat čustveno reagirali na prav te novice. Za kaj takega pa bi rabili povezavo z bogom, ne s finančnimi novicami. Če slovenski finančni “strokovnjaki” ki pišejo borzne komentarje sami ne dosegajo povprečja, zakaj menite da bo branje njihovih nebuloz koristilo Vam?

9. Ko se odločite v kateri pasivni ETF boste vlagali vlagajte vanj kadarkoli morete. Če imaste reden dotok denarja vlagajte isto količino v rednih intervalih (cost averaging). Ne ugibajte kaj se bo zgodilo: ne čakajte na vrhove da bi prodali ali padce da bi kupili. Edina izjema so tisti katerim bog redno sporoča gibanja tečajev za vsaj 10 let vnaprej. Kadar se poslužujete sistema “cost averaging”, kupujete večje število ETFof ko so cenejsi, in manjše ko so dražji.

Če upoštevamo podatke zadnjih 50. let vidimo da so malenkostno višje donose imeli tisti ki so vlagali denar enkrat letno na začetku leta v primerjavi z onimi ki so vlagali vsak mesec ali vsake tri mesece (№26)

Res je da pri prehodih med podskladi krovnega sklada ne boste plačali davkov, vendar od teh prehodov koristi ne bo. To pa zato ker nihče ne ve kateri podskladi bodo v bodoče bolj uspešni. Prehodi med podskladi krovnega sklada so le marketinška poteza brez vrednosti.

10. Če pride do padca na svetovnih borzah ne bežite pač pa še naprej vlagajte saj dobivate delnice s popustom.

11. Zavedajte se da v svetu investiranja ne veljajo isti principi kot drugod: v investiranju je namreč neaktivnost vrlina. Če želite imeti na stara leta denar mora biti investiranje tako razburljivo kot je sušenje barve (№4). To pa zato ker so gibanja tečajev na kratek čas (10 let ali manj) povsem nepredvidljiva in naključna. Nihče, še najmanj pa Vaš finančni "svetovalec", ne ve kaj se bo dogajalo jutri niti v naslednjih par letih. Če bi to vedel bi zelo hitro postal najbogatejši zemljan in se ne bi ukvarjal z Vami. Edino kar imamo je precej velika verjetnost da se bodo vrednosti delnic še naprej gibale podobno kot se gibljejo od ustanovitve prve borze leta 1602. To pa pomeni da bodo velika draga Ameriška podjetja letno dajala v povprečju 10%, mala poceni podjetja 14%, letna inflacija pa bo na dolgi rok med 2 in 3%. (Podjetja izven ZDA so v zadnjih 100. letih imela za približno 2% manjše letne donose !!!)

Najboljši dokaz da je v investiranju nekativnost vrlina sta:

- študija borzne hiše Fidelity ki je razkrila da so najvišje donose imeli prav tisti vlagatelji ki niso bili aktivni: ti ki so

pozabili da imajo borzni račun in zlasti tisti ki so umrli (№5, №6).

- rezultati stave Warrena Buffeta ki je primerjal donose najbolj aktivnih Hedge skladov s povprečnimi donosi 500

največjih ameriških podjetij. Po 10. letih so imeli superaktivni Hedgi 3.88 krat manjše donose kot pasivni sklad

SP500. Prav ste prebrali: Hedgi so narasli 22%, SP500 pa 85.4%. (№7)

12. Zavedajte se da finančni "eksperti" ne znajo vnaprej izbrati uspešnejših delnic ali industrijskih panog. Prav tako ne znajo napovedati kako se bodo gibali finančni trgi in obrestne mere. Ne plačujte jim odirajočih provizij za blefiranje. V svetu investiranja namreč dobite to česar ne plačate. Manj ko boste plačali "svetovalcem", več bo ostalo za Vas.

13. Zavedajte se da vlagate v podjetja le takrat ko kupite delnice na prvi javni ponudbi (IPO: initial public offering). Skladi skladno s pravili upravljanja ne smejo kupovati delnic ki (še) ne kotirajo na borzi tako da lahko kupijo delnice podjetja šele po izvedeni prvi javni ponudbi. Velika večina trgovanja (99.9%) se dogaja na sekundarnem trgu: na borzi med kupci in prodajalci delnic in ne med kupci delnic in podjetji ki s prodajo delnic financirajo svoje poslovanje. Kupovanje skladov zelenih podjetij je zato nesmisel saj družbeno odgovorna podjetja od vaših nakupov ne bodo imela (skoraj) nič.

14. Letni stroški na prvi pogled izgledajo veliko manjši od davkov: povprečni letni (upravljalski) stroški v Sloveniji znašajo 2.5%, davki na kapitalski dobiček v prvih petih letih pa “kar” 25%.

Davki na kapitalski dobiček v prvih petih letih nikakor niso 10 krat večji od upravljalskih stroškov. Davek se plača samo na razliko med nakupno in prodajno ceno če sklad prodamo pred iztekom 15. let. Letni stroški pa se nasprotno plačujejo konstantno in znašajo 2.5% celotne investirane vsote: to pomeni da pri 10% rasti znašajo 25% profita, pri 5% rasti 50% profita, pri 2.5% rasti 100% profita. Tudi kadar je sklad v minusu boste plačevali finančnim “strokovnjakom” 2.5% celotne vrednosti portfelja in to vsako leto.

Zgornje številke veljajo samo za prvo leto, kasneje se delež dobička ki ga morate plačati upravljalcem veča iz leta v leto zaradi čudeža obrestno obrestnega stroška. Po 40. letih vlaganja Vam bodo pri povprečnih upraviteljskih stroških slovenski "plemenitelji" pobrali približno 70% celotne vrednosti portfelja, pasivni ETFi kjer "plemeniteljev" ni pa 10 krat manj - torej 7%. (№19)

Kadar Vas borzni posrednik pokliče in razveseli z “izjemno priložnostjo oprostitve vstopnih stroškov“ se zavedajte da so slednji le majhen delež vseh stroškov: glavno breme predstavljajo letni upravljalski stroški in ne vstopni stroški.

15. Slovenske borzne hiše imajo prav: najboljši način da se premoženje obvaruje pred inflacijo je vlaganje v vzajemne sklade.

Vendar ne v slovenske aktivno vodene sklade ki Vam bodo za svoje neuspešne produkte zaračunavali astronomske provizije.

Edino kar slovenske finančne institucije počnejo je aktiven prenos denarja iz žepov vlagateljev v žepe "plemeniteljev", drugega absolutno nič.

B. UVOD:

PARADOKSI ŽIVLJENJA V SLOVENIJI:

1. DRAGE NEPREMIČNINE: Ko tujec obišče Slovenijo je najprej presenečen nad urejenostjo okolja, lepoto narave ter čistočo. Mnogo tujcev se zato odloči da bi poiskusili z življenjem v Sloveniji. Ko pa se zanimajo za nakup nepremičnin v večjih Slovenskih krajih ali ob obali so izredno presenečeni nad visokimi cenami primerljivimi z drugimi mnogo bogatejšimi državami. Ker Slovenci niso vešči vlaganja v finančne instrumente vlagajo v nepremičnine in jim s tem dvigujejo ceno. Trenutna vrednost nepremicnin v Sloveniji je 90 milijard Eurov (€), slovenski BDP za primerjavo znaša 52 milijard €.

https://www.vzajemci.com/clanek/kljub-povisani-inflaciji-slovenci-ostajajo-v-depozitih

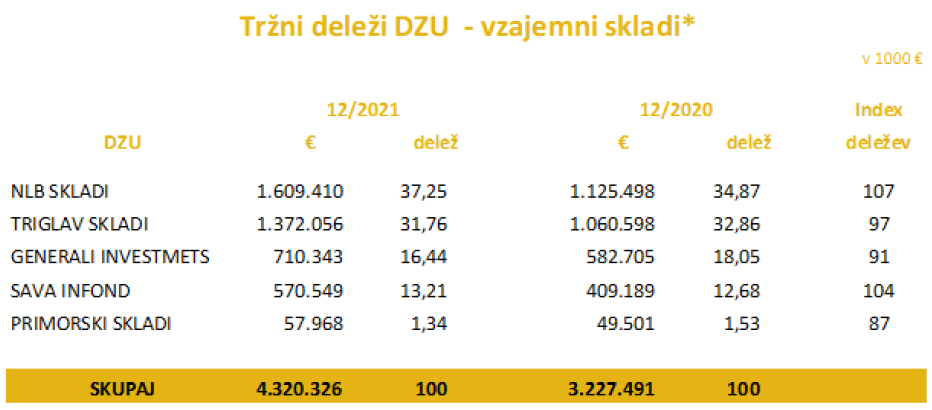

2. VELIKI BANČNI DEPOZITI: V Slovenskih bankah trenutno ob ničelnih obrestih leži okrog 25 milijard € katere počasi a zanesljivo uničuje inflacija. Ker Slovenci niso vešči vlaganja v finančne instrumente, vlagajo denar v banko. Trenutna vrednost bančnih depozitov na pogled v Slovenskih bankah je 25 milijard €, premoženja v slovenskih vzajemnih skladih pa nekaj nad 4 milijarde €. Iz teh 4 milijard € “mojstri slovenskega finančnega parketa” ki drug drugemu podeljujejo nagrade za katastrofalno slabe donose vsako leto posesajo okrog 120 milionov € in jih vtaknejo v lasten žep.

3. NEVZDRŽNOST POKOJNINSKEGA SISTEMA: Ker je rodnost v Sloveniji nizka se veča odstotek starejših ki prejemajo pokojnine in manjša delež mlajših ki plačujejo v pokojninski sklad. Pokojninski sistem kot smo ga poznali vse od druge svetovne vojne naprej se bo prej kot slej sesedel. Ker pa Slovenci niso vešči vlaganja v finančne instrumente ne vlagajo denarja za starost.

https://www.delo.si/novice/slovenija/petina-slovencev-starejsih-od-65-let/

V nasprotju s tem pa ima Slovenija

4. PRIZANESLJIVO OBDAVČITEV FINANČNIH INSTRUMENTOV katero bi lahko zavidala marsikatera kapitalistična država. Povedano na kratko: če slovenski davčni zavezanec drži delnice ali obveznice v vzajemnem skladu vsaj 15 let in en dan, in če uporabi sklad ki reinvestira dividende, ne bo FURSU nikoli plačal niti centa. Slovenija bo v tem primeru slovenskim davčnim zavezancem (ne pa tujcem) služila kot najboljša in povsem legalna davčna oaza. Ker pa Slovenci niso vešči vlaganja v finančne instrumente ne znajo izkoristiti blagohotne zakonodaje v svojo korist.

Vprašamo se lahko zakaj več Slovencev ne vlaga v sklade namesto v nepremičnine, zakaj puščajo denar na bančnih računih namesto da bi si s pametnim vlaganjem olajšali starost? Kot povsod drugod se odgovor vsaj deloma skriva v preteklosti.

V Kraljevini Jugoslaviji je Ljubljanska Borza delovala med leti 1924-42. V komunistični SFRJ smo imeli socialistično gospodarstvo: trgi vrednostnih papirjev so bili takrat umazana beseda katere se je vsakdo izogibal - prav tako kot se danes vse slovenske finančne institucije izogibajo besede pasivno investiranje. Borza v Ljubljani je bila ponovno odprta šele 26. decembra 1989.

Ker ima investiranje v Sloveniji relativno kratko tradicijo - in je v primerjavi z ZDA slabo regulirano - so Slovenski vlagatelji v preteklosti zelo pogosto bili žrtve najrazličnejših prevarantov in danes zaradi slabih izkušenj svoj denar težko zaupajo komerkoli.

Večina Slovencev je žal finančno nepismenih (posledica komunizma) in istočasno neizmerno naivnih (posledica majšinskega statusa Slovencev v Avstroogrski, kraljevini SHS in kasneje komunistični Jugoslaviji).

V Avstroogrski se je splačalo biti "priden". Za razliko od Srbov so nam Slovencem vladali prosvetljeni absolutisti avstrijskega dvora ki so nagrajevali poslušne ljudi. Slovenski narod je tudi pravljice napisal tako da bi se med narodom ohranjala prilagodljivost in skromnost. Ko Krpan premaga Brdavsa ne vzame za ženo princese ampak mu je dovolj da ministru Gregorju "pove svoje" in da od cesarja dobi dovoljenje za trgovanje s soljo.

Prav tako je današnjemu slovenskemu vlagatelju dovolj da dobi samo polovico profita, drugo pa - zato da ne bi delal problemov - prepusti slovenskim institucijam. Da bi primerjal donose VEPov aktivno vodenih skladov s pasivnimi ETFi večini slovenskih vlagateljev še na misel ne pride. Nekaj zaradi lenobe, nekaj pa tudi zato da se ne bi zamerili "svetovalcem" ki mu lažejo da noč in dan "bdijo" nad njihovim kapitalom.

Finančno nepismeni naivneži zato kot majni otroci razumevanje nadomestijo s čustvi: pri stiku s finančnimi “strokovnjaki” vlagatelji ki ne znajo in nočejo računati padajo na krilatice, prijazne besede in obljube. Če bi jaz služil denar s prodajo vrednostnih papirjev ne bi želel da moje stranke karkoli vedo. Stranke ki ne vedo nič se da impresionirati z zaigrano prijaznostjo, lepo obleko, usnjenimi naslonjači in množico tabel ki jih nihče ne razume.

Mnogo Slovencev žal z lahkoto pada na visokodoneče besede za katerimi vedno stoji samo nateg. Npr United Funds of Success; Finančna Hiša: stil, eleganca, neskončnost; plemenitenje s pomočjo algoritmov umetne inteligence; Flegma naložbeno zavarovanje Generali; Naložbena Zvezda AS Generali; SOP (Sklad obrtnikov in podjetnikov) ustanovljen leta 1956, ki že ves čas svojega obstoja dosega nadpovprečno donosnost!.... Mnogi žal ne poslušajo Buffetta ki svetuje da vse vlagate v SP500. Nekaj je v slovenskem narodu da obožuje pravljice in ga je možno 100 krat potegniti za nos. Ko je 100 krat razočaran namesto da bi dozorel začne iskati novega stoprvega lažnjivca...

Tukaj se ne bi podrobneje spuščali v očitne goljufije kot jih vidimo spodaj. Slednje ki vse obljubljano fantastične in sigurne donose. Ko vlagatelj nakaže denar lahko na zaslonu spremlja neizmerno rast vložka tako da vlaga vse več. Težave nastopijo šele takrat ko hoče vlagatelj sredstva dvigniti: takrat goljufi zahtevajo še več denarja za administrativne stroške. Ker vlagatelj noče izgubiti začetnega vložka na začetku običajno uboga, vendar se zahteve po dodatnih plačilih stopnjujejo. Ko vlagatelj preneha pošiljati denar goljufi komunikacijo prekinejo.

Denar ki ga vlagatelj vidi na svojem računu ni nikoli obstajal, saj so tovrstni računi lažni:

https://siol.net/digisvet/nasveti/kaj-se-zgodi-ce-nasedete-tej-prevari-ki-izbira-za-zrtve-slovence-477120

https://www.varninainternetu.si/ne-nasedajte-obljubam-o-bajnih-zasluzkih-na-kripto-trgovalnih-platformah/

https://www.24ur.com/novice/crna-kronika/v-forex-vlozila-vec-tisocakov-na-koncu-ostala-brez-denarja.html

https://www.24ur.com/novice/crna-kronika/mislec-da-vlaga-v-kriptovalute-prevarantom-nakazal-60000-evrov.html

V nadaljevanju se bomo posvetili legitimnim institucijam (Slovenskim borznim hišam in zavarovalnicam), načinu njihovega delovanja ter razkrili kako Slovenski davčni zavezanci lahko zaobidejo Slovenske parazite ter kupijo pasivne ETFe kjer so vstopni in letni stroški od 10 do 100 krat nižji, donosi pa temu primerno mnogo višji.

Za primerjavo navajam povprečne letne stroške (provizije za upravljanje) v % vrednosti celotnega portfelja (№8):

ameriški indeksni skladi in pasivni ETFi 0 do 0.20 niso na voljo slovenskim rezidentom

evropski pasivni ETFi (UCITS) 0.03 do 0.40 so na voljo slovenskim rezidentom, vendar finančna

industrija o njih vztrajno molči.

slovenski indeksni skladi in pasivni ETFi ne obstajajo niso na voljo slovenskim rezidentom

ameriski aktivno vodeni skladi 0.67 niso na voljo slovenskim rezidentom

slovenski aktivno vodeni skladi 2.5 so na voljo slovenskim rezidentom in jih finančna

industrija agresivno oglašuje

C. PRAKTIČNI DEL:

SLOVENSKE FINANČNE INSTITUCIJE: NAČIN DELOVANJA

Slovenske institucije nas venomer prepričujejo o pomembnosti “strokovnega” vodenja portfeljev. Pravijo da bodo donosi večji če bomo denar zaupali njihovim “strokovnjakom” in ne naklučju. Govorijo da se ne smemo zadovoljevati s poprečjem ker naj bi njihovi “svetovalci” pravilno vnaprej in pred drugimi predvidevali katere delnice bodo bolj uspešne ter jih dodajali v portfelj. Prav tako bodo namesto boga prav oni pravilno predvidevali bodoče dogodke in tudi to kako bodo ti dogodki vplivali na finančne trge: v slučaju padanja bodo delnice pravočasno zamenjali z gotovino in obratno.

Zato bomo donose aktivno vodenih skladov nad katerimi “bdijo mojstri slovenskega finančnega parketa” primerjali s povprečnimi donosi, torej donosi pasivno vodenih skladov nad katerimi ne bdi nihče. Spodaj si lahko ogledate »dodatno vrednost strokovnega plemenitenja premoženja« v rdečem:

Zakon ki ureja področje vzajemnih skladov v Sloveniji je Zakon o investicijskih skladih in družbah za upravljanje (ZISDU-3). Slednji veleva da morajo biti VEPi (vrednosti enote premoženja) javno objavljeni ter vsakodnevno posodobljeni (izjema so konci tedna in prazniki).

ČLANICE ZDRUŽENJA DRUŽB ZA UPRAVLJANJE INVESTICIJSKIH SKLADOV (№9):

Če bi ob vstopnem datumu vlozili 1 tisoč €, bi 29. decembra 2023 imeli:

(V oklepajih je vsota po odbitju vstopnih in izstopnih stroškov, za pasivni sklad 0.2%, za slovenski aktivni sklad približno 15 do 20 krat več)

VSTOPNI DATUM: AKTIVNI SKLAD PASIVNI SKLAD

OPLEMENITENI POVPREČJE

SKLADI NLB (Tržni delež 39.14% = 1.54 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI SKLAD *1 25-09-2009 2541 € (2434 €) 4904 € (4894 €)

AZIJA *2 12-11-2009 1591 € (1528 €) 2553 € (2550 €)

ZDA *3 25-11-2013 2949 € (2831 €) 3782 € (3774 €)

FARMACIJA IN ZDRAVSTVO *4 04-01-2010 3234 € (3151 €) 6661 € (6648 €)

VISOKA TEHNOLOGIJA*5 26-01-2010 5977 € (5738 €) 12862 € (12836 €)

NEPREMIČNINE *6 25-11-2013 1380 € (1325 €) 1798 € (1794 €)

OBVEZNICE VISOKIH DONOSOV*7 25-11-2013 1254 € (1253 €) 1706 € (1703 €)

TRIGLAVSKI SKLADI (Tržni delež 31.34% = 1.23 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI *8 25-09-2009 1600 € (1581 €) 4904 € (4895 €)

TOP BRANDS *9 02-11-2012 2880 € (2793 €) 3785 € (3777 €)

TEHNOLOGIJA*10 22-06-2020 1471 € (1427 €) 1707 € (1703 €)

AZIJA*11 06-10-2006 1156 € (1121 €) 2270 € (2265 €)

VZHAJAJOČI TRGI *12 02-06-2006 1183 € (1148 €) 2201 € (2196 €)

ZDA*13 05-06-2006 3128 € (3034 €) 5655 € (5644 €)

ZDRAVJE IN FARMACIJA*14 10-10-2011 3434 € (3331 €) 5979 € (5967 €)

GENERALI INVESTMENT (Tržni delež 1573% = 0.62 MILIJARDE €, december 2022, vir ZDU GIZ)

ZDA *15 18-04-2016 2220 € (2134 €) 2625€ (2620 €)

GLOBALNI *16 12-04-2011 1747 € (1695 €) 3971€ (3963 €)

PRVI IZBOR *17 25-09.2009 3079 € (2986 €) 4904 € (4894 €)

VZHAJAJOČI TRGI *18 14-03-2006 1700 € (1649 €) 2088 € (2084 €)

TEHNOLOGIJA *19 26-06-2006 6521 € (4316 €) 13684€ (13656 €)

VITALNOST *20 04-01-2010 3326 € (3226 €) 6661€ (6648 €)

JUGOVZHODNA EVROPA *21 27-02-2006 756 € ( 733 €) 2037€ (2033 €)

LATINSKA AMERIKA*22 01-10-2008 1730 € (1678 €) 3546 € (3540 €)

PRVI IZBOR*23 25-09-2009 3079 € (2982 €) 4904€ (4894 €)

SAVA INFOND (Tržni delež 12.55% = 0.49 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI *24 25-09-2009 1866 € (1810 €) 5466 € (5456 €)

ZDA *25 04-06-2007 2726 € (2664 €) 4897 € (4887 €)

VZHAJAJOČI TRGI *26 03-10-2005 1903 € (1846 €) 2471 € (2446 €)

TEHNOLOGIJA *27 01-10-2007 4037 € (3916 €) 11169 € (11174 €)

ZDRAVSTVO *28 04-01-2010 3727 € (3615 €) 6661 € (6648 €)

EVROPA *29 15-11-2004 1536 € (1490 €) 2837 € (2832 €)

KITAJSKA *30 29-07-2011 738 € ( 716 €) 2504 € (2500 €)

PRIMORSKI SKLADI (Tržni delež 1.24% = 0.05 MILIJARDE €, december 2022, vir ZDU GIZ)

MODRA LINIJA*31 25-09-2009 1637 € (1588 €) 4904 € (4895 €)

ŽIVA *32 25-09-2009 2226 € (2160 €) 4904 € (4895 €)

QUANT *33 23-05-2014 1146 € (1112 €) 2158 € (2154 €)

OSTALE FINANČNE INŠTITUCIJE

№10 in №11: ob vstopnem datumu bi investirali 1000 €

№12: vsak mesec bi v obdobju 10. ali 15. let investirali 300 € (ob neplačevanju vsak mesec bi bil znesek zaradi dodatnih stroškov veliko manjši)

VSTOPNI IZSTOPNI OPLEMENITENO POVPREČJE

DATUM DATUM PREMOŽENJE

MODRA POKOJNINA (№10) 25-9-2009 08-9-2022 4307 € 5384 €

SOP (№11) 01-3-2017 31-3-2023 1468 € 2019 €

FINANČNA HIŠA (№12) 20-4-2012 20-4-2022 62,817.60 € 73,690.94 € po odbitih davkih

124 € mesečna renta 153 € mesečna renta

renta neprilagojena inflaciji renta prilagojena inflaciji

20-4-2007 20-4-2022 90,651 € 112,375 € po odbitih davkih

188 € mesečna renta 270 mesečna renta

renta neprilagojena inflaciji renta prilagojena inflaciji

KAKO SE OTRESTI SLOVENSKIH (IN DRUGIH) PIJAVK?

Ne kupujte nobenih finančnih produktov narejenih v Sloveniji!

Ne kupujte nobenih hibridnih produktov (kombinacij investiranj in zavarovanj) narejenih kjerkoli!

Kot smo videli so prav vsi finančni produkti narejeni v naši domovini izredno dragi in katastrofalno neuspešni. Razlika med donosi slovenskih aktivnih skladov in pasivnih ETFov je zlasti očitna pri starejših produktih kjer je obrestno obrestni strošek “plemeniteljev” zaradi daljšega časovnega obdobja lahko vlagateljem naredil več škode.

Del vzroka tiči v dejstvu da so vsi v Sloveniji ustvarjeni skladi aktivno vodeni in zato obračunavajo izredno visoke provizije za "usluge" ki škodijo vlagateljem in dajejo kruh upravljalcem, del pa tudi v nesposobnosti managerjev. Slovenski aktivno upravljan sklad tudi nikoli ni 100% investiran, saj potrebuje sredstva za morebitna izplačila investitorjev: kadar se vrednosti delnic večajo (v 70% mesecev), slovenski aktivni sklad izgubi del dobička.

Slovenija je članica EU in je kot taka zavezana nakupu le onih skladov ki imajo oznako UCITS:

https://en.wikipedia.org/wiki/Undertakings_for_Collective_Investment_in_Transferable_Securities_Directive_2009

https://www.bogleheads.org/wiki/EU_investing

Seznam slednjih najdemo tukaj:

https://www.justetf.com/en/

https://www.ucits-etfs.com/

Če nočemo da bi nam FURS štirikrat na leto pobral 25% davka na dividende si izberemo tiste ETFe ki reinvestirajo dividende. Gre za takoimenovame accumulating ETFs:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy-accumulating&ls=any

Trenutno je na nemškem trgu blizu 1700 akumulirajočih ETFov. Tisti ki ne zaupajo ETFom ki temeljijo na pogodbi o zamenjavi (SWAP

based, okrog 20% ETFov) lahko izbirajo med ETFi ki fizično replicirajo portfelj kar pomeni da imajo dejanske delnice (80% ETFov). ETFe ki temeljijo na SWAPih lahko izločite če pri levem stolpcu (replication method) odkljukate samo full replication in sampling ETFe:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy- accumulating&ls=any&replicationType=replicationType-full&replicationType=replicationType-sampling

Vsi ETFi ki jih omenjam na stranici ki jo pravkar berete vsebujejo dejanske delnice.

Odločimo se za tisti sklad oziroma tisto kombinacijo skladov ki se najbolje prilega našemu profilu: mlajši naj izberejo agresivne produkte, starejši pa bolj konzervativne. Konzervativni produkti (obveznice) ob padcu trgov padejo občutno manj kot agresivni produkti (delnice). Starejši vlagatelji ki ob padcu že jemljejo sredstva iz portfelja bodo ob agresivnih produktih imeli večje izgube, zaradi starosti pa manj časa za čakanje da se trgi dvignejo na raven pred padcem.

Bolj kot starost je važno kdaj bo vlagatelj začel iz oplemenitenega premoženja jemati denar. Običajno se to zgodi ob 65. letu ko večina odide v pokoj, ni pa nujno. Če bomo delali dalj, oziroma če imamo dovolj drugih sredstev za preživetje, je smotrno da pustimo denar v skladih dalj casa.

Če imamo do začetka jemanja depozitov 15 let ali več je umestno biti karseda agresiven: ameriške delnice še nikoli od ustanovite ameriške borze leta 1792 niso imele niti enega 15 letnega obdobja ko bi vrednost delnic bila ob koncu obdobja manjša kot ob začetku (№13). Portfelj naj zatorej ne vsebuje nobenih obveznic pač pa le delnice.

V zadnjij 100. letih so imele najvišje donose ameriške delnice. Tisti ki menijo da se bo ta trend nadaljeval tudi v bodoče lahko vlagajo v pasivne ETFe izključno ameriških podjetij; tisti pa ki niso prepricani da bodo ZDA ohranile primat lahko izberejo globalne sklade:

Velika ameriška podjetja, povprečno 10% letnega donosa v $ med 1926-2015:

ETF: SXR8 posnema indeks SP500 (500 največjih ameriških podjetij)

https://www.justetf.com/en/etf-profile.html?query=IE00B5BMR087&groupField=index&from=search&isin=IE00B5BMR087#overview

Stopnja rizika 4 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Mala ameriška podjetja, povprečno 12% letnega donosa v $ med 1926-2015:

ETF: ZPRR, posnema indeks Rusell 2000 (vsebuje okrog 2000 delnic malih ameriških podjetij)

https://www.justetf.com/en/etf-profile.html?query=IE00BJ38QD84&groupField=index&from=search&isin=IE00BJ38QD84#overview

Stopnja rizika 4.5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Mala poceni ameriška podjetja, povprečno 14.46% letnega donosa v $ med 1926-2022.

ETF: ZPRV, posnema indeks MSCI USA Small Cap Value Weighted index (vsebuje okrog 2000 delnic malih poceni ameriških podjetij)

https://www.justetf.com/uk/etf-profile.html?query=IE00BSPLC413&groupField=index&from=search&isin=IE00BSPLC413#overview

Stopnja rizika 5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Visoka tehnologija:

ETF: SXRV, posnema indeks NASDAQ 100 (vsebuje 100 največjih podjetij ameriškega indeksa NASDAQ kjer so koncentrirana podjetja visoke tehnologije), povprecno 8.61% letnega donosa od ustanovitve indeksa 31 marca 1999, oziroma 10.36 %v € od ustanovitve ETFa 7 septembra 2001 do 27 maja 2022:

https://www.justetf.com/en/etf-profile.html?query=IE00B53SZB19&groupField=index&from=search&isin=IE00B53SZB19#overview

Stopnja rizika 5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Podjetja celotnega razvitega sveta = globalni sklad

ETF: IWDA posnema indeks MSCI WORLD, (vsebuje 1541 delnic 23. razvitih dežel celega sveta, 68% v ZDA), povprečno 5.92% letnega donosa v € od ustanovitve indeksa 29. decembra 2000 do 27 maja 2022:

https://www.justetf.com/en/etf-profile.html?query=IE00B4L5Y983&groupField=index&from=search&isin=IE00B4L5Y983#overview

Stopnja rizika 3 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Obveznice ameriških podjetij:

ETF: LQDA vsebuje obveznice 2501 korporacij, večina v ZDA, povprečno 2.06% letno v € med ustanovitvijo ETFa 12. aprila 2017 in 27. majem 2022

https://www.justetf.com/en/etf-profile.html?query=IE00BYXYYJ35&groupField=index&from=search&isin=IE00BYXYYJ35#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Obveznice evropskih podjetij:

ETF UBS accumulating: vsebuje obveznice 728 podjetij iz EU, med ustanovitvijo 30 novembra 2017 do 31 maja 2022 je so bili donosi – (minus) 4.06%!!!

https://www.justetf.com/en/etf-profile.html?assetClass=class-bonds&groupField=index®ion=Europe¤cy=EUR&bondType=Corporate&bm=All%2Bmaturities&bondRating=InvestmentGrade&from=search&isin=LU1484799843#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

ETF UBS distributing: vsebuje obveznice 728 podjetij iz EU, med ustanovitvijo 17 januarja 2017 do 31 maja 2022 je so bili donosi + 0.40%

https://www.justetf.com/en/etf-profile.html?assetClass=class-bonds&groupField=index®ion=Europe¤cy=EUR&bondType=Corporate&bm=All%2Bmaturities&bondRating=InvestmentGrade&from=search&isin=LU1484799769#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Če se le da za posrednike uporabljajte internetne platforme ki so regulirane in ki bodo vložile vaše finančne produkte v dobro stoječe banke v ZDA ali EU.

Cenovno je najbrž najugodnejši Optimtrader ki je slovenska podruznica podjetja Interactive Brokers:

https://en.wikipedia.org/wiki/Interactive_Brokers

Če internetna platforma propade ne skrbite, celoten portfelj je vseskozi naložen pri velikih ameriških in evropskih bankah skrbnicah, ne pri posredniku.

https://optimtrader.com/en/pricing/

Zanesljiva platforma je tudi eToro:

https://www.etoro.com/customer-service/help/1430821/which-fees-and-commissions-does-etoro-have/

Lahko pa kot posrednika uporabite tudi katerikoli slovensko banko ki se s tem ukvarja. Pred nakupom jih nujno po elektronski pošti vprašajte po vseh stroških: strošek nakupa, strošek prodaje, letni strošek in vsi drugi stroški.

"IDEALEN" PORTFELJ

https://www.reddit.com/r/Slovenia/comments/16gm1cs/idealen_portfelj_za_vlagatelje_ki_investiranega/

POGOSTOST VLAGANJA

Ko se odločite v kateri pasivni ETF boste vlagali vlagajte vanj kadarkoli morete. Če imaste reden dotok denarja vlagajte isto količino v rednih intervalih (cost averaging). Ne ugibajte kaj se bo zgodilo: ne čakajte na vrhove da bi prodali, ne čalajte na padce da bi kupili. Edina izjema so tisti katerim bog redno sporoča gibanja tečajev za vsaj 10 let vnaprej.

Kadar se poslužujete sistema “cost averaging”, kupujete večje število ETFof ko so cenejsi, in manjše ko so dražji. Začnite seveda čimprej. Če upoštevamo podatke zadnjih 50. let vidimo da so malenkostno višje donose imeli tisti ki so vlagali denar enkrat letno na začetku kateregakoli 12 mesečnega obdobja v primerjavi z onimi ki so vlagali vsak mesec ali vsake tri mesece. To pa zato ker so na dolgi rok vrednosti delnic na začetku kateregakoli 12 mesečnega obdobja običajno nižje kot v naslednjih 12 mesecih.

Vlaganje 1x letno - na začetku leta - dosega višje donose, kot 1x mesečno tekom leta, ker del denarja vložite prej, torej prej začne ustvarjati donos.

Pravilen povzetek tega je, da v primeru, da dobite večjo količino denarja na enkrat (dediščina, prodaja nepremičnine, ...) se statistično bolj splača vložit ves denar takoj, ne pa ga razdeliti na več delov in vlagati postopoma.

Kadar pa nekdo vlaga svoje redne dohodke, ne začne leta s kepo denarja, temveč izbira med rednim mesečnim vlaganjem ali kopičenjem denarja in enkratnem nakupu konec leta. Tudi v tem primeru velja, da je denar dobro vložiti čim prej, torej vsak mesec takoj po prejemu dohodka. Cost averaging 1x letno je slabša izbira saj zamudiš rast tekočega leta.

Edini razlog, da svojih rednih prihodkov ne bi vlagali mesečno, ampak npr. četrtletno, so stroški nakupa delnic. Konkretno, če na IBKR vlagate manj kot cca 150, mesečno, se bolj splača vplačevat na 3 mesece.

Predstavljajmo si tri scenarije po katerih bi vlagali 1200$ letno od januarja 1972 do decembra 2022 (50 let) v povprečje vseh ameriških delnic (total US stock market index), rezultati so spodaj:

https://live.staticflickr.com/65535/52889705858_8d53c67c14_b.jpg

KAKO SI SAMI USTVARIMO RENTO Z NAJVIŠJIMI DONOSI

https://www.reddit.com/r/Slovenia/comments/1c0iw7n/kje_lahko_kupite_rento_z_najvi%C5%A1jimi_donosi/

D. TEORETIČNI DEL:

FINANČNI TRGI - osnovni pojmi:

ZGODOVINA

Kadarkoli je človeštvo hotelo kaj ustvariti je potrebovalo začetni kapital. V sužnjelastništvu je vladajoči razred sužnje prisilil v delo, v komunizmu pa se je kapital črpal izključno iz davkov.

V kasnem fevdalizmu in v kapitalizmu so ljudje na vrhu piramide izumili bolj sofisticirane metode pridobivanja kapitala: obveznice in delnice. Oboje danes individualni vlagatelji lahko kupijo na borzi s pomočjo posrednika borzne hiše.

FINANČNE INSTITUCIJE

BORZA (STOCK EXCHANGE) je institucija kjer teče trgovanje vrednostnih papirjev med prodajalci in nakupovalci. V ZDA so borze NYSE, NASDAQ, CHICAGO MERCANTILE EXCHANGE; v Sloveniji pa je to LJUBLJANSKA BORZA ki trguje z delnicami slovenskih podjetij.

BORZNA HIŠA (BROKERAGE HOUSE) je institucija ki za kliente kupuje in prodaja vrednostne papirje na borzi. Gre torej za posrednika med borzo in individualnim investitorjem. V ZDA so najbolj znane borzne hise BLACK ROCK, VANGUARD, FIDELITY, CHARLES SCHWAB; v Sloveniji pa TRIGLAVSKI SKLADI, GENERALI, NLB SKLADI, SAVA INFOND, PRIMORSKI SKLADI ipd.

FINANČNI INSTRUMENTI

OBVEZNICE (BONDS)

V Italiji dvanajstega stoletja so se mesta često vojskovala med seboj za kar so potrebovala denar. Ker so se mestne oblasti bale da bodo dodatni davki vzpodbudili upor so si denar izposodili, meščanom pa so po preteku določenega časa obljubili povrnitev vsote z dodanimi obrestmi. Ker so se mesta obvezala da bodo denar vrnila so te finančne instrumente poimenovali obveznice. Denar so oblasti pridobile od meščanov na primarnem trgu, meščani pa so, če so hoteli, obveznice lahko prodali še pred iztekom pogodbe na sekundarnem trgu.

Če je kazalo da utegne mesto vojno izgubiti je cena obveznic na sekundarnem trgu močno padla. Tisti ki je tvegal in kupil obveznice po znižani ceni na sekundarnem trgu je ob nepričakovani zmagi bogato zaslužil, ob porazu pa izgubil vse.

Kasneje so obveznice začele izdajati tudi privatna podjetja. Če podjetje propade, mora najprej izplačati lastnike obveznic in šele zatem lastnike delnic.

Obveznice kupujemo na dva načina:

Kadar kupimo individualno obveznico točno vemo koliko bomo dobili vendar bomo morali počakati do dneva zapadlosti.

Kadar pa kupimo obvezniški sklad (ETF) lahko delnico obvezniškega ETFa prodamo kadarkoli vendar nikoli ne vemo točno koliko bomo dobili.

Mnogi sprašujete zakaj obvezniškim ETFom cena niha saj izdajatelj kupi obveznice po fiksni obrestni meri?

Res je da izdajatelj kupi obveznice po fiksni obrestni meri vendar jih med dozorevanjem nadomešča z novimi obveznicami.

Če bodo obrestne mere naraščale bo cena obveznic na sekundarnem trgu padla, to pa zato ker ljudje ne bodo hoteli kupovati obveznic z nižjimi donosi če pa že imajo na razpolago obveznice z višjimi donosi. Zato bo za krajši čas prišlo do padca vrednosti ETFa.

Ščasoma pa se bo ETF znebil obveznic z nižjimi donosi in jih nadomestil z novimi obreznicami ki že imajo višje donose. Zato bo čez določen čas vrednost istega ETFja narasla. Če pa bodo obrestne mere padale bo situacija obrnjena.

Na spremembe obrestnih mer so bolj občutljive obveznice z daljšim dospetjem (maturity), zato bodo le te ob narašcanju obrestnih mer bolj padle, na dolgi rok pa bolj pridobile.

Spodaj si lahko ogledate kako to izgleda v praksi: namesto ETFa bom uporabil odgovarjajoči indeksni sklad da bomo lahko šli nazaj do leta 1995 (takrat UCITS ETFov še ni bilo). VBTIX je indeksni sklad obveznic s povprečnim dospetjem 8.9 let in VBISX 2.8 let. Ker VBTIX bolj niha bo na daljši rok imel višje donose kot VBISX:

https://live.staticflickr.com/65535/52823911154_f4b9b81cfd_b.jpg

Če pa primerjate donose obveznic z donosi delnic je situacija podobna: ker delnice bolj nihajo kot obveznice bodo delnice na daljši čas imele višje donose:

https://live.staticflickr.com/65535/52824178858_ee42c67775_b.jpg

Na kratko, če ste mladi in niste impulzivni vlagajte v bolj rizične finančne instrumente (delnice) saj boste na starost imeli veliko več. Če pa ste starejši ali če nimate živcev da bi "prebavili" padce, potem raje kupite manj rizične finančne instrumente vendar boste v tem primeru za večjo varnost plačali z manjšimi donosi ko boste stari.

Sigurnih velikih donosov pa v realnem svetu ni. Obstajajo samo v lažnivih reklamah ki polnijo slovenski prostor.

DELNICE (STOCKS = EQUITIES)

V Amsterdamu je leta 1602 Dutch East India Company (Verenigde Oostindische Compagnie "VOC") potrebovala denar za vzpostavitev trgovanja z Indijo. Ker je bil posel izredno tvegan se je družba odločila da ne bo obljubila ničesar razen enakega deleža dobička ali izgube. Svoj finančni instrument je poimenovala delnica. Takoj po ustanovitvi je vsaka delnica redno izplačevala imetnikom delež dobička (dividende) ki je takrat v povprečju znašal 17 %. To pomeni da je lastnik delnice zgolj v 6. letih dobil povrnjen celoten vložek, kasneje pa se je dotok dividend nadaljeval še 198 let vse do leta 1799 ko je podjetje VOC prenehalo delovati.

Prav tako kot obveznice je tudi delnice možno prodati na sekundarnem trgu. Kadar je dotok dividend soliden, cena delnic raste in obratno. V prvem primeru govorimo o kapitalskem dobičku, v drugem pa o kapitalski izgubi.

VZAJEMNI SKLADI (MUTUAL FUNDS) gre za košarico instrumentov ki vsebujejo individualne finančne instrumente (delnice, obveznice, ostalo). Prvi moderni vzajemni sklad se je pojavil v ZDA leta 1924.

Borzna hisa kupi na borzi delnice, obveznice, oboje, ali še kaj tretjega. Vse to ima v okvriru svojega vzajemca. Manager borzne hise (upravnik sklada) izbere finančne instrumente preudarno (aktivni skladi) ali naključno (pasivni skladi). Ko se borza zapre ob 16. uri v NYC (NYSE ali NASDAQ) oz Chicagu (Chicago mercantile exchange) borzna hiša preračuna vrednost sklada do približno 17. ure. Ta cena velja za vse tiste ki so s skladom trgovali pred 16. uro. Za one ki so sklad kupili ali prodali po 16. uri pa velja cena naslednjega delovnega dne (cena ki jo borzna hisa izračuna do priblizno 17. ure en delovni dan kasneje).

Klient lahko v vzajemni sklad vloži katerokoli vsoto denarja ki presega minimalni nakup, nato borzna hisa preračuna vrednost vzajemca na 3 decimalke.

V ZDA morajo vzajemci dividende izplačati investitorju, običajno 4 krat na leto, to pa zato da država od dividend lahko pobere davke. V Evropski Uniji (EU) je davkarija manj požrešna: vzajemci lahko dividende izplačujejo (distributing funds) in s tem prikličejo davkarijo, ali pa jih reinvestirajo (accumulating funds) in se na ta način izogneju plačilu davka na dividende.

Ker z vzajemci trguje borzna hiša in ne borza, so vzajemni skladi na voljo le davčnim zavezancem (rezidentom) države v kateri borzna hiša deluje.

AKTIVNI VZAJEMCI (ACTIVELY MANAGED MUTUAL FUNDS) imajo managerja ki naj bi iz vseh možnih finančnih instrumentov izbral tiste za katere predvideva da bodo v bodoče imeli višje donose. Prav tako manager del vrednosti vzjemca lahko pretvori v gotovino ali v obveznice kadar misli da bo trg padel. Ker aktivni managerji ne znajo napovedovati bodočnosti, na dolgi rok (10 let ali več) večina aktivnih skladov povsod po svetu, zlasti pa v Sloveniji, krepko zaostaja za pasivnimi skladi.

Vsak aktivni sklad ima lahko odgovarjajoči ETF.

PASIVNI VZAJEMCI (INDEKSNI SKLADI = INDEX FUNDS) nimajo aktivnega managerja pač pa vsebujejo večino delnic ali obveznic ki so na razpolago v okviru indeksa ki mu sledijo.

Vsak pasivni sklad ima lahko odgovarjajoči ETF.

Najbolj znani so sledeči indeksi:

ZDA:

Dow Jones (DJ) vsebuje delnice 30. največjih in najboljših podjetih ZDA.

https://en.wikipedia.org/wiki/Dow_Jones_Industrial_Average

Standard and Poor 500 (SP500) vsebuje delnice 500. največjih in najboljših podjetih ZDA (torej vsebuje tudi vse delnice indeksa DJ).

https://en.wikipedia.org/wiki/S%26P_500

Wilshire 5000 vsebuje približno polovico vseh ameriških delnic, torej vsebuje tudi vse ali vsaj večino delnic indeksov DJ in SP500. Trenutno vsebuje nekaj manj kot štiri tisoč delnic.

https://en.wikipedia.org/wiki/Wilshire_5000

Russell 3000 prav tako kot Wilshire 5000 vsebuje malo manj kot polovico delnic ameriških podjetij, torej vsebuje tudi vse ali vsaj večino delnic indeksov DJ in SP500. Sklad vsebuje tri tisoč delnic.

https://en.wikipedia.org/wiki/Russell_3000_Index

Russell 2000 vsebuje 2000 manjših podjetij iz indeksa Russell 3000

https://en.wikipedia.org/wiki/Russell_2000_Index

NEMČIJA:

DAX vsebuje 40 najboljšh nemških delnic (je nemški ekvivalent ameriškega indeksa DJ)

https://en.wikipedia.org/wiki/DAX

VELIKA BRITANIJA:

FTSE je indeks Britanskih delnic

https://en.wikipedia.org/wiki/FTSE_Group

JAPONSKA:

NIKKEI 225 vsebuje 225 največjih japonskih delnic

https://en.wikipedia.org/wiki/Nikkei_225

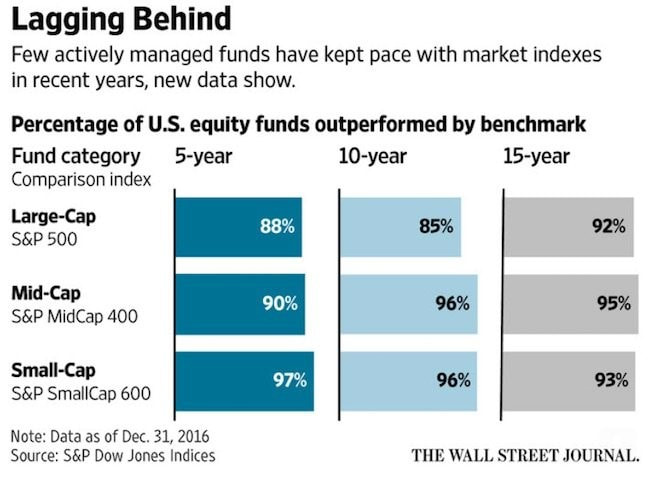

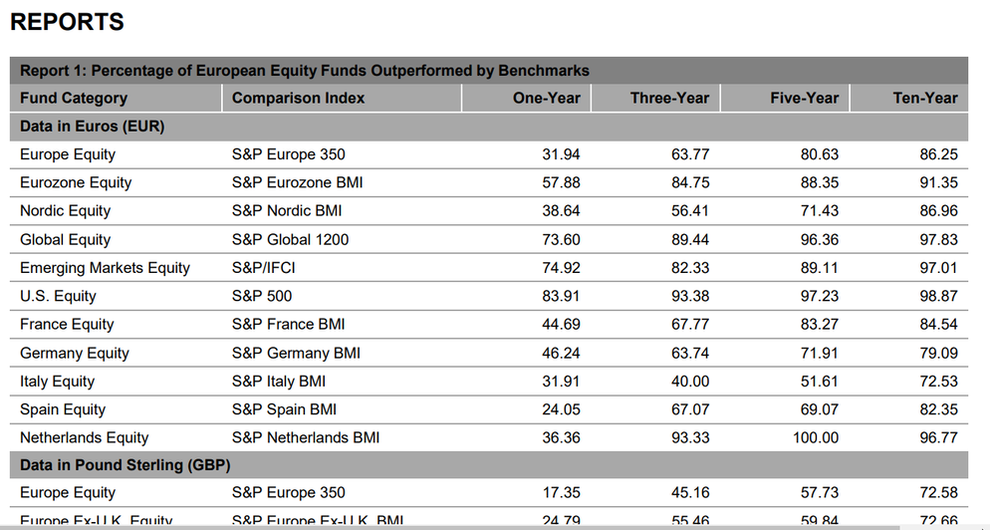

SO AKTIVNO VODENI SKLADI POVSOD PO SVETU MANJ USPEŠNI OD PASIVNIH SKLADOV?

Povsod po svetu je temu tako, je pa to mnogo bolj izraženo v Sloveniji. V naši domovini so provizije aktivnih skladov v povprečju štirikrat višje kot v tujini zato ker smo Slovenci bolj naivni in manj finančno pismeni. Zato smo pripravljeni plačevati astronomske vsote denarja prodajalcem ki sami sebe imenujejo “svetovalci” in ki drug drugemu delijo nagrade za neuspešne produkte (№14).

Podatki za ZDA so skoraj identični s podatki za EU: (Benchmark je povprečje donosov ki ga ponazarja indeks, slednjemu sledi indeksni sklad v ZDA in pasivni ETF v EU).

VELIKA VEČINA (99%) TISTIH KI BOSTE TRGOVALI NA KRATEK ČAS BOSTE IZBUGILI DENAR VENDAR BOSTE S SVOJIM DENARJEM OBOGATILI GOLJUFE.

VSI TISTI KI BOSTE PRAVILNO VLOŽILI DENAR ZA 15 LET IN DALJ BOSTE OBOGATELI, VENDAR ZA FINANČNO INDUSTRIJO ZARADI NIZKIH STROŠKOV NE BO OSTALO DOSTI.

ODLOČITEV JE VAŠA: BOSTE SAMODICIPLINIRANO VLAGALI ALI SE BOSTE PREPUSTILI IMPULZOM ???

FINANČNA INDUSTRIJA BO NAREDILA VSE DA V VAS PREBUDI IMPULZE IGER NA SREČO: OD VAŠIH IMPULZOV ONI NAMREČ ŽIVIJO.

Moder vlagatelj se ne sme odzivati na hrup, ki ga namerno ustvarja finančna industrija pač pa se mora obnašati tako kot junak Iliade Odisej ki se je dal privezati na jambor da bi se izognil uničenju. Lahko je poslušal privlačne pesmi siren vendar ni skočil v morje in utonil ker je pred tem ukazal posadki naj si z voskom zamaši ušesa - njega pa naj kljub njegovim protestom in joku pustijo privezanega na jambor.

Sirene antičnega sveta danes predstavljajo finančni »svetovalci« ki vam obljubljajo nemogoče zato da bi se polastili vašega kapitala:

https://live.staticflickr.com/65535/53169655673_51ed98b12b_b.jpg

https://www.linkedin.com/pulse/why-you-should-like-ulysses-stay-invested-during-times-robert-gardner

Zadnja posodobitev: 9. maja 2024 (posodabljanje bo končano okrog 30. maja 2024) email: [email protected]

A. POVZETEK

B. UVOD

C. PRAKTIČNI DEL

Način delovanja slovenskih finančnih institucij

Primerjava donosov med slovenskimi aktivno vodenimi skladi in povprečjem

Kako se otresemo slovenskih pijavk

Idealen" portfelj

Pogostost vlaganja

Kako si sami ustvarimo rento z najvišjimi donosi

D. TEORETIČNI DEL

Finančni trgi

Zgodovina

Finančne institucije

Finančni instrumenti

Obveznice

Delnice

Vzajemni skladi

- Aktivni

- Pasivni

ETFi

Naložbena Življenska Zavarovanja

Vlaganje v družbeno odgovorna podjetja

Prebiranje finančnih novic

Preučevanje podjetij v katera vlagate

Uporaba algoritmov umetne inteligence (AI)

Takoimenovane “prednosti” krovnih skladov

Vlaganje v delnice z visokimi dividendnimi donosi

Obdavčitev v Sloveniji

Pomen Domicila

Prijava trgovalnega računa v tujini

Dedovanje akumulacijskih ETFov v Sloveniji

Tečaji finančnega opismenjevanja

Zgodovinski donosi

Vlaganje v neameriške delnice

Rebalansiranje portfelja

Časovno kalkuliranje trga (market timing)

Kaj vpliva na vrednost delnic

Vpliv stroškov

Kakšna je razlika med vlaganjem v EU in ZDA?

Kriptovalute

Žlahtne kovine

Vlaganje v nepremičnine

Trgovanje na kratek rok (trading)

Kaj se zgodi če gre broker v stečaj?

Kaj bi se zgodilo če bi bil ves kapital vložen samo v pasivne sklade?

Robert Rolih in njegovi tečaji

Luka Gubo in njegovi tečaji

Kadar kontaktirate uslužbence finančnih institucij

Koliko bi imeli danes če bi poslušali Warrena Buffetta in vse premoženje vlagali v indeksni sklad SP500?

Zaključek

E. NADALJNI ŠTUDIJ

F. VIRI, donosnost skladov

G. VIRI, ostalo

H. STIK Z BRALCI, ODGOVORI NA VAŠA VPRAŠANJA

A. POVZETEK:

1. Investirati začnite čimprej (№1) da omogočite čudežu obrestno obrestnega dobička delo v vašo korist - najboljši trenutek je bil včeraj. Zavedajte pa se da je največji sovražnik obrestno obrestnega dobička obrestno obrestni strošek "plemeniteljev" premoženja (№2).

2. Vlagajte v pasivne sklade, zlasti delniške; ko pa ste starejši lahko tudi v obvezniške. Individualne delnice so tvegane naložbe, individualne obveznice pa niso likvidne pred iztekom pogodbe.

3. Izogibajte se ponudbi Slovenskih finančnih institucij: prav vse Vam bodo zaračunavale enormne provizije za aktivno vodene in katastrofalno neuspešne sklade. V Sloveniji se trenutno vlaga tako kot se je v ZDA pred pol stoletja in prej: takrat je ameriška finančna industrija zaslužila ogromno na račun nekoč finančno nepismenih ameriških vlagateljev. Otresite se slovenskih pijavk:

a. Namesto aktivno vodenih slovenskih skladov kupujte pasivne ameriške ETFe.

b. Če je le možno uporabljajte online posrednike ki za posredovanje v povprečju računajo 0.1%.

c. Ne kupujte “modrih” pokojnim pri Iliriki, skladov življenskega cikla Modre Zavarovalnice, naložbenih zavarovanj pri

Finančni Hiši, ali pokojninskih zavarovanj sklada obrtnikov in podjetnikov (SOP). Po nepotrebnem boste plačevali

astronomske stroške.

4. Investirajte v pasivne ETFe ki reinvestirajo dividende: na ta način se boste izognili FURS-ovem 25% davku na dividende. Sklade držite vsaj 15 let in en dan: na ta način se boste izognili davku na kapitalske dobičke.

5. Seznam pasivnih ETFov ki so skladni z Evropsko zakonodajo (imajo oznako UCITS) in ki reinvestirajo dividende najdete tukaj:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy-accumulating&ls=any

6. Finančnim “svetovalcem” odklonite kakršnokoli pomoč. Nikoli ne bodo delali v vašo korist ampak vedno le v korist firme ki jim daje službo. Trudili se bodo da vas preusmerijo iz poceni finančnih instrumentov na ponudbo njihove hiše z višjimi stroški: za to so plačani in izšolani. Vi niste pomembni, vi ste samo izvor zaslužka.

7. Zavedajte se da so gibanja delniških tečajev na kratek rok (10 let in manj) naključna in zavisijo izključno od ponudbe in povpraševanja izobraženih in tudi neizobraženih vlagateljev. Zato algoritmi ki naj bi napovedovali gibanja tečajev ne obstajajo. Obstaja pa armada goljufov ki bi Vam ta neobstoječi produkt zelo rada prodala (№3).

Gibanje tečajev si najlažje ponazorimo z gibanjem psa na zelo dolgem povodcu. Če vlagamo na dolgi rok (15 let in več) vemo kje bomo pot začeli in kje končali, nimamo pa pojma kam bo pes med potjo zavijal.

8. Ne spremljajte finančnih novic ki so popolna izguba časa. Kar se je zgodilo danes je brezpredmetno: vsaka novica se v par sekundah inkorporira v vrednost finančnih instrumentov. Edino kar bi bilo uporabno je to da bi vi – in nihče drug – vedeli kaj se bo zgodilo v prihodnosti in tudi kako bodo ljudje takrat čustveno reagirali na prav te novice. Za kaj takega pa bi rabili povezavo z bogom, ne s finančnimi novicami. Če slovenski finančni “strokovnjaki” ki pišejo borzne komentarje sami ne dosegajo povprečja, zakaj menite da bo branje njihovih nebuloz koristilo Vam?

9. Ko se odločite v kateri pasivni ETF boste vlagali vlagajte vanj kadarkoli morete. Če imaste reden dotok denarja vlagajte isto količino v rednih intervalih (cost averaging). Ne ugibajte kaj se bo zgodilo: ne čakajte na vrhove da bi prodali ali padce da bi kupili. Edina izjema so tisti katerim bog redno sporoča gibanja tečajev za vsaj 10 let vnaprej. Kadar se poslužujete sistema “cost averaging”, kupujete večje število ETFof ko so cenejsi, in manjše ko so dražji.

Če upoštevamo podatke zadnjih 50. let vidimo da so malenkostno višje donose imeli tisti ki so vlagali denar enkrat letno na začetku leta v primerjavi z onimi ki so vlagali vsak mesec ali vsake tri mesece (№26)

Res je da pri prehodih med podskladi krovnega sklada ne boste plačali davkov, vendar od teh prehodov koristi ne bo. To pa zato ker nihče ne ve kateri podskladi bodo v bodoče bolj uspešni. Prehodi med podskladi krovnega sklada so le marketinška poteza brez vrednosti.

10. Če pride do padca na svetovnih borzah ne bežite pač pa še naprej vlagajte saj dobivate delnice s popustom.

11. Zavedajte se da v svetu investiranja ne veljajo isti principi kot drugod: v investiranju je namreč neaktivnost vrlina. Če želite imeti na stara leta denar mora biti investiranje tako razburljivo kot je sušenje barve (№4). To pa zato ker so gibanja tečajev na kratek čas (10 let ali manj) povsem nepredvidljiva in naključna. Nihče, še najmanj pa Vaš finančni "svetovalec", ne ve kaj se bo dogajalo jutri niti v naslednjih par letih. Če bi to vedel bi zelo hitro postal najbogatejši zemljan in se ne bi ukvarjal z Vami. Edino kar imamo je precej velika verjetnost da se bodo vrednosti delnic še naprej gibale podobno kot se gibljejo od ustanovitve prve borze leta 1602. To pa pomeni da bodo velika draga Ameriška podjetja letno dajala v povprečju 10%, mala poceni podjetja 14%, letna inflacija pa bo na dolgi rok med 2 in 3%. (Podjetja izven ZDA so v zadnjih 100. letih imela za približno 2% manjše letne donose !!!)

Najboljši dokaz da je v investiranju nekativnost vrlina sta:

- študija borzne hiše Fidelity ki je razkrila da so najvišje donose imeli prav tisti vlagatelji ki niso bili aktivni: ti ki so

pozabili da imajo borzni račun in zlasti tisti ki so umrli (№5, №6).

- rezultati stave Warrena Buffeta ki je primerjal donose najbolj aktivnih Hedge skladov s povprečnimi donosi 500

največjih ameriških podjetij. Po 10. letih so imeli superaktivni Hedgi 3.88 krat manjše donose kot pasivni sklad

SP500. Prav ste prebrali: Hedgi so narasli 22%, SP500 pa 85.4%. (№7)

12. Zavedajte se da finančni "eksperti" ne znajo vnaprej izbrati uspešnejših delnic ali industrijskih panog. Prav tako ne znajo napovedati kako se bodo gibali finančni trgi in obrestne mere. Ne plačujte jim odirajočih provizij za blefiranje. V svetu investiranja namreč dobite to česar ne plačate. Manj ko boste plačali "svetovalcem", več bo ostalo za Vas.

13. Zavedajte se da vlagate v podjetja le takrat ko kupite delnice na prvi javni ponudbi (IPO: initial public offering). Skladi skladno s pravili upravljanja ne smejo kupovati delnic ki (še) ne kotirajo na borzi tako da lahko kupijo delnice podjetja šele po izvedeni prvi javni ponudbi. Velika večina trgovanja (99.9%) se dogaja na sekundarnem trgu: na borzi med kupci in prodajalci delnic in ne med kupci delnic in podjetji ki s prodajo delnic financirajo svoje poslovanje. Kupovanje skladov zelenih podjetij je zato nesmisel saj družbeno odgovorna podjetja od vaših nakupov ne bodo imela (skoraj) nič.

14. Letni stroški na prvi pogled izgledajo veliko manjši od davkov: povprečni letni (upravljalski) stroški v Sloveniji znašajo 2.5%, davki na kapitalski dobiček v prvih petih letih pa “kar” 25%.

Davki na kapitalski dobiček v prvih petih letih nikakor niso 10 krat večji od upravljalskih stroškov. Davek se plača samo na razliko med nakupno in prodajno ceno če sklad prodamo pred iztekom 15. let. Letni stroški pa se nasprotno plačujejo konstantno in znašajo 2.5% celotne investirane vsote: to pomeni da pri 10% rasti znašajo 25% profita, pri 5% rasti 50% profita, pri 2.5% rasti 100% profita. Tudi kadar je sklad v minusu boste plačevali finančnim “strokovnjakom” 2.5% celotne vrednosti portfelja in to vsako leto.

Zgornje številke veljajo samo za prvo leto, kasneje se delež dobička ki ga morate plačati upravljalcem veča iz leta v leto zaradi čudeža obrestno obrestnega stroška. Po 40. letih vlaganja Vam bodo pri povprečnih upraviteljskih stroških slovenski "plemenitelji" pobrali približno 70% celotne vrednosti portfelja, pasivni ETFi kjer "plemeniteljev" ni pa 10 krat manj - torej 7%. (№19)

Kadar Vas borzni posrednik pokliče in razveseli z “izjemno priložnostjo oprostitve vstopnih stroškov“ se zavedajte da so slednji le majhen delež vseh stroškov: glavno breme predstavljajo letni upravljalski stroški in ne vstopni stroški.

15. Slovenske borzne hiše imajo prav: najboljši način da se premoženje obvaruje pred inflacijo je vlaganje v vzajemne sklade.

Vendar ne v slovenske aktivno vodene sklade ki Vam bodo za svoje neuspešne produkte zaračunavali astronomske provizije.

Edino kar slovenske finančne institucije počnejo je aktiven prenos denarja iz žepov vlagateljev v žepe "plemeniteljev", drugega absolutno nič.

B. UVOD:

PARADOKSI ŽIVLJENJA V SLOVENIJI:

1. DRAGE NEPREMIČNINE: Ko tujec obišče Slovenijo je najprej presenečen nad urejenostjo okolja, lepoto narave ter čistočo. Mnogo tujcev se zato odloči da bi poiskusili z življenjem v Sloveniji. Ko pa se zanimajo za nakup nepremičnin v večjih Slovenskih krajih ali ob obali so izredno presenečeni nad visokimi cenami primerljivimi z drugimi mnogo bogatejšimi državami. Ker Slovenci niso vešči vlaganja v finančne instrumente vlagajo v nepremičnine in jim s tem dvigujejo ceno. Trenutna vrednost nepremicnin v Sloveniji je 90 milijard Eurov (€), slovenski BDP za primerjavo znaša 52 milijard €.

https://www.vzajemci.com/clanek/kljub-povisani-inflaciji-slovenci-ostajajo-v-depozitih

2. VELIKI BANČNI DEPOZITI: V Slovenskih bankah trenutno ob ničelnih obrestih leži okrog 25 milijard € katere počasi a zanesljivo uničuje inflacija. Ker Slovenci niso vešči vlaganja v finančne instrumente, vlagajo denar v banko. Trenutna vrednost bančnih depozitov na pogled v Slovenskih bankah je 25 milijard €, premoženja v slovenskih vzajemnih skladih pa nekaj nad 4 milijarde €. Iz teh 4 milijard € “mojstri slovenskega finančnega parketa” ki drug drugemu podeljujejo nagrade za katastrofalno slabe donose vsako leto posesajo okrog 120 milionov € in jih vtaknejo v lasten žep.

3. NEVZDRŽNOST POKOJNINSKEGA SISTEMA: Ker je rodnost v Sloveniji nizka se veča odstotek starejših ki prejemajo pokojnine in manjša delež mlajših ki plačujejo v pokojninski sklad. Pokojninski sistem kot smo ga poznali vse od druge svetovne vojne naprej se bo prej kot slej sesedel. Ker pa Slovenci niso vešči vlaganja v finančne instrumente ne vlagajo denarja za starost.

https://www.delo.si/novice/slovenija/petina-slovencev-starejsih-od-65-let/

V nasprotju s tem pa ima Slovenija

4. PRIZANESLJIVO OBDAVČITEV FINANČNIH INSTRUMENTOV katero bi lahko zavidala marsikatera kapitalistična država. Povedano na kratko: če slovenski davčni zavezanec drži delnice ali obveznice v vzajemnem skladu vsaj 15 let in en dan, in če uporabi sklad ki reinvestira dividende, ne bo FURSU nikoli plačal niti centa. Slovenija bo v tem primeru slovenskim davčnim zavezancem (ne pa tujcem) služila kot najboljša in povsem legalna davčna oaza. Ker pa Slovenci niso vešči vlaganja v finančne instrumente ne znajo izkoristiti blagohotne zakonodaje v svojo korist.

Vprašamo se lahko zakaj več Slovencev ne vlaga v sklade namesto v nepremičnine, zakaj puščajo denar na bančnih računih namesto da bi si s pametnim vlaganjem olajšali starost? Kot povsod drugod se odgovor vsaj deloma skriva v preteklosti.

V Kraljevini Jugoslaviji je Ljubljanska Borza delovala med leti 1924-42. V komunistični SFRJ smo imeli socialistično gospodarstvo: trgi vrednostnih papirjev so bili takrat umazana beseda katere se je vsakdo izogibal - prav tako kot se danes vse slovenske finančne institucije izogibajo besede pasivno investiranje. Borza v Ljubljani je bila ponovno odprta šele 26. decembra 1989.

Ker ima investiranje v Sloveniji relativno kratko tradicijo - in je v primerjavi z ZDA slabo regulirano - so Slovenski vlagatelji v preteklosti zelo pogosto bili žrtve najrazličnejših prevarantov in danes zaradi slabih izkušenj svoj denar težko zaupajo komerkoli.

Večina Slovencev je žal finančno nepismenih (posledica komunizma) in istočasno neizmerno naivnih (posledica majšinskega statusa Slovencev v Avstroogrski, kraljevini SHS in kasneje komunistični Jugoslaviji).

V Avstroogrski se je splačalo biti "priden". Za razliko od Srbov so nam Slovencem vladali prosvetljeni absolutisti avstrijskega dvora ki so nagrajevali poslušne ljudi. Slovenski narod je tudi pravljice napisal tako da bi se med narodom ohranjala prilagodljivost in skromnost. Ko Krpan premaga Brdavsa ne vzame za ženo princese ampak mu je dovolj da ministru Gregorju "pove svoje" in da od cesarja dobi dovoljenje za trgovanje s soljo.

Prav tako je današnjemu slovenskemu vlagatelju dovolj da dobi samo polovico profita, drugo pa - zato da ne bi delal problemov - prepusti slovenskim institucijam. Da bi primerjal donose VEPov aktivno vodenih skladov s pasivnimi ETFi večini slovenskih vlagateljev še na misel ne pride. Nekaj zaradi lenobe, nekaj pa tudi zato da se ne bi zamerili "svetovalcem" ki mu lažejo da noč in dan "bdijo" nad njihovim kapitalom.

Finančno nepismeni naivneži zato kot majni otroci razumevanje nadomestijo s čustvi: pri stiku s finančnimi “strokovnjaki” vlagatelji ki ne znajo in nočejo računati padajo na krilatice, prijazne besede in obljube. Če bi jaz služil denar s prodajo vrednostnih papirjev ne bi želel da moje stranke karkoli vedo. Stranke ki ne vedo nič se da impresionirati z zaigrano prijaznostjo, lepo obleko, usnjenimi naslonjači in množico tabel ki jih nihče ne razume.

Mnogo Slovencev žal z lahkoto pada na visokodoneče besede za katerimi vedno stoji samo nateg. Npr United Funds of Success; Finančna Hiša: stil, eleganca, neskončnost; plemenitenje s pomočjo algoritmov umetne inteligence; Flegma naložbeno zavarovanje Generali; Naložbena Zvezda AS Generali; SOP (Sklad obrtnikov in podjetnikov) ustanovljen leta 1956, ki že ves čas svojega obstoja dosega nadpovprečno donosnost!.... Mnogi žal ne poslušajo Buffetta ki svetuje da vse vlagate v SP500. Nekaj je v slovenskem narodu da obožuje pravljice in ga je možno 100 krat potegniti za nos. Ko je 100 krat razočaran namesto da bi dozorel začne iskati novega stoprvega lažnjivca...

Tukaj se ne bi podrobneje spuščali v očitne goljufije kot jih vidimo spodaj. Slednje ki vse obljubljano fantastične in sigurne donose. Ko vlagatelj nakaže denar lahko na zaslonu spremlja neizmerno rast vložka tako da vlaga vse več. Težave nastopijo šele takrat ko hoče vlagatelj sredstva dvigniti: takrat goljufi zahtevajo še več denarja za administrativne stroške. Ker vlagatelj noče izgubiti začetnega vložka na začetku običajno uboga, vendar se zahteve po dodatnih plačilih stopnjujejo. Ko vlagatelj preneha pošiljati denar goljufi komunikacijo prekinejo.

Denar ki ga vlagatelj vidi na svojem računu ni nikoli obstajal, saj so tovrstni računi lažni:

https://siol.net/digisvet/nasveti/kaj-se-zgodi-ce-nasedete-tej-prevari-ki-izbira-za-zrtve-slovence-477120

https://www.varninainternetu.si/ne-nasedajte-obljubam-o-bajnih-zasluzkih-na-kripto-trgovalnih-platformah/

https://www.24ur.com/novice/crna-kronika/v-forex-vlozila-vec-tisocakov-na-koncu-ostala-brez-denarja.html

https://www.24ur.com/novice/crna-kronika/mislec-da-vlaga-v-kriptovalute-prevarantom-nakazal-60000-evrov.html

V nadaljevanju se bomo posvetili legitimnim institucijam (Slovenskim borznim hišam in zavarovalnicam), načinu njihovega delovanja ter razkrili kako Slovenski davčni zavezanci lahko zaobidejo Slovenske parazite ter kupijo pasivne ETFe kjer so vstopni in letni stroški od 10 do 100 krat nižji, donosi pa temu primerno mnogo višji.

Za primerjavo navajam povprečne letne stroške (provizije za upravljanje) v % vrednosti celotnega portfelja (№8):

ameriški indeksni skladi in pasivni ETFi 0 do 0.20 niso na voljo slovenskim rezidentom

evropski pasivni ETFi (UCITS) 0.03 do 0.40 so na voljo slovenskim rezidentom, vendar finančna

industrija o njih vztrajno molči.

slovenski indeksni skladi in pasivni ETFi ne obstajajo niso na voljo slovenskim rezidentom

ameriski aktivno vodeni skladi 0.67 niso na voljo slovenskim rezidentom

slovenski aktivno vodeni skladi 2.5 so na voljo slovenskim rezidentom in jih finančna

industrija agresivno oglašuje

C. PRAKTIČNI DEL:

SLOVENSKE FINANČNE INSTITUCIJE: NAČIN DELOVANJA

Slovenske institucije nas venomer prepričujejo o pomembnosti “strokovnega” vodenja portfeljev. Pravijo da bodo donosi večji če bomo denar zaupali njihovim “strokovnjakom” in ne naklučju. Govorijo da se ne smemo zadovoljevati s poprečjem ker naj bi njihovi “svetovalci” pravilno vnaprej in pred drugimi predvidevali katere delnice bodo bolj uspešne ter jih dodajali v portfelj. Prav tako bodo namesto boga prav oni pravilno predvidevali bodoče dogodke in tudi to kako bodo ti dogodki vplivali na finančne trge: v slučaju padanja bodo delnice pravočasno zamenjali z gotovino in obratno.

Zato bomo donose aktivno vodenih skladov nad katerimi “bdijo mojstri slovenskega finančnega parketa” primerjali s povprečnimi donosi, torej donosi pasivno vodenih skladov nad katerimi ne bdi nihče. Spodaj si lahko ogledate »dodatno vrednost strokovnega plemenitenja premoženja« v rdečem:

Zakon ki ureja področje vzajemnih skladov v Sloveniji je Zakon o investicijskih skladih in družbah za upravljanje (ZISDU-3). Slednji veleva da morajo biti VEPi (vrednosti enote premoženja) javno objavljeni ter vsakodnevno posodobljeni (izjema so konci tedna in prazniki).

ČLANICE ZDRUŽENJA DRUŽB ZA UPRAVLJANJE INVESTICIJSKIH SKLADOV (№9):

Če bi ob vstopnem datumu vlozili 1 tisoč €, bi 29. decembra 2023 imeli:

(V oklepajih je vsota po odbitju vstopnih in izstopnih stroškov, za pasivni sklad 0.2%, za slovenski aktivni sklad približno 15 do 20 krat več)

VSTOPNI DATUM: AKTIVNI SKLAD PASIVNI SKLAD

OPLEMENITENI POVPREČJE

SKLADI NLB (Tržni delež 39.14% = 1.54 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI SKLAD *1 25-09-2009 2541 € (2434 €) 4904 € (4894 €)

AZIJA *2 12-11-2009 1591 € (1528 €) 2553 € (2550 €)

ZDA *3 25-11-2013 2949 € (2831 €) 3782 € (3774 €)

FARMACIJA IN ZDRAVSTVO *4 04-01-2010 3234 € (3151 €) 6661 € (6648 €)

VISOKA TEHNOLOGIJA*5 26-01-2010 5977 € (5738 €) 12862 € (12836 €)

NEPREMIČNINE *6 25-11-2013 1380 € (1325 €) 1798 € (1794 €)

OBVEZNICE VISOKIH DONOSOV*7 25-11-2013 1254 € (1253 €) 1706 € (1703 €)

TRIGLAVSKI SKLADI (Tržni delež 31.34% = 1.23 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI *8 25-09-2009 1600 € (1581 €) 4904 € (4895 €)

TOP BRANDS *9 02-11-2012 2880 € (2793 €) 3785 € (3777 €)

TEHNOLOGIJA*10 22-06-2020 1471 € (1427 €) 1707 € (1703 €)

AZIJA*11 06-10-2006 1156 € (1121 €) 2270 € (2265 €)

VZHAJAJOČI TRGI *12 02-06-2006 1183 € (1148 €) 2201 € (2196 €)

ZDA*13 05-06-2006 3128 € (3034 €) 5655 € (5644 €)

ZDRAVJE IN FARMACIJA*14 10-10-2011 3434 € (3331 €) 5979 € (5967 €)

GENERALI INVESTMENT (Tržni delež 1573% = 0.62 MILIJARDE €, december 2022, vir ZDU GIZ)

ZDA *15 18-04-2016 2220 € (2134 €) 2625€ (2620 €)

GLOBALNI *16 12-04-2011 1747 € (1695 €) 3971€ (3963 €)

PRVI IZBOR *17 25-09.2009 3079 € (2986 €) 4904 € (4894 €)

VZHAJAJOČI TRGI *18 14-03-2006 1700 € (1649 €) 2088 € (2084 €)

TEHNOLOGIJA *19 26-06-2006 6521 € (4316 €) 13684€ (13656 €)

VITALNOST *20 04-01-2010 3326 € (3226 €) 6661€ (6648 €)

JUGOVZHODNA EVROPA *21 27-02-2006 756 € ( 733 €) 2037€ (2033 €)

LATINSKA AMERIKA*22 01-10-2008 1730 € (1678 €) 3546 € (3540 €)

PRVI IZBOR*23 25-09-2009 3079 € (2982 €) 4904€ (4894 €)

SAVA INFOND (Tržni delež 12.55% = 0.49 MILIJARDE €, december 2022, vir ZDU GIZ)

GLOBALNI *24 25-09-2009 1866 € (1810 €) 5466 € (5456 €)

ZDA *25 04-06-2007 2726 € (2664 €) 4897 € (4887 €)

VZHAJAJOČI TRGI *26 03-10-2005 1903 € (1846 €) 2471 € (2446 €)

TEHNOLOGIJA *27 01-10-2007 4037 € (3916 €) 11169 € (11174 €)

ZDRAVSTVO *28 04-01-2010 3727 € (3615 €) 6661 € (6648 €)

EVROPA *29 15-11-2004 1536 € (1490 €) 2837 € (2832 €)

KITAJSKA *30 29-07-2011 738 € ( 716 €) 2504 € (2500 €)

PRIMORSKI SKLADI (Tržni delež 1.24% = 0.05 MILIJARDE €, december 2022, vir ZDU GIZ)

MODRA LINIJA*31 25-09-2009 1637 € (1588 €) 4904 € (4895 €)

ŽIVA *32 25-09-2009 2226 € (2160 €) 4904 € (4895 €)

QUANT *33 23-05-2014 1146 € (1112 €) 2158 € (2154 €)

OSTALE FINANČNE INŠTITUCIJE

№10 in №11: ob vstopnem datumu bi investirali 1000 €

№12: vsak mesec bi v obdobju 10. ali 15. let investirali 300 € (ob neplačevanju vsak mesec bi bil znesek zaradi dodatnih stroškov veliko manjši)

VSTOPNI IZSTOPNI OPLEMENITENO POVPREČJE

DATUM DATUM PREMOŽENJE

MODRA POKOJNINA (№10) 25-9-2009 08-9-2022 4307 € 5384 €

SOP (№11) 01-3-2017 31-3-2023 1468 € 2019 €

FINANČNA HIŠA (№12) 20-4-2012 20-4-2022 62,817.60 € 73,690.94 € po odbitih davkih

124 € mesečna renta 153 € mesečna renta

renta neprilagojena inflaciji renta prilagojena inflaciji

20-4-2007 20-4-2022 90,651 € 112,375 € po odbitih davkih

188 € mesečna renta 270 mesečna renta

renta neprilagojena inflaciji renta prilagojena inflaciji

KAKO SE OTRESTI SLOVENSKIH (IN DRUGIH) PIJAVK?

Ne kupujte nobenih finančnih produktov narejenih v Sloveniji!

Ne kupujte nobenih hibridnih produktov (kombinacij investiranj in zavarovanj) narejenih kjerkoli!

Kot smo videli so prav vsi finančni produkti narejeni v naši domovini izredno dragi in katastrofalno neuspešni. Razlika med donosi slovenskih aktivnih skladov in pasivnih ETFov je zlasti očitna pri starejših produktih kjer je obrestno obrestni strošek “plemeniteljev” zaradi daljšega časovnega obdobja lahko vlagateljem naredil več škode.

Del vzroka tiči v dejstvu da so vsi v Sloveniji ustvarjeni skladi aktivno vodeni in zato obračunavajo izredno visoke provizije za "usluge" ki škodijo vlagateljem in dajejo kruh upravljalcem, del pa tudi v nesposobnosti managerjev. Slovenski aktivno upravljan sklad tudi nikoli ni 100% investiran, saj potrebuje sredstva za morebitna izplačila investitorjev: kadar se vrednosti delnic večajo (v 70% mesecev), slovenski aktivni sklad izgubi del dobička.

Slovenija je članica EU in je kot taka zavezana nakupu le onih skladov ki imajo oznako UCITS:

https://en.wikipedia.org/wiki/Undertakings_for_Collective_Investment_in_Transferable_Securities_Directive_2009

https://www.bogleheads.org/wiki/EU_investing

Seznam slednjih najdemo tukaj:

https://www.justetf.com/en/

https://www.ucits-etfs.com/

Če nočemo da bi nam FURS štirikrat na leto pobral 25% davka na dividende si izberemo tiste ETFe ki reinvestirajo dividende. Gre za takoimenovame accumulating ETFs:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy-accumulating&ls=any

Trenutno je na nemškem trgu blizu 1700 akumulirajočih ETFov. Tisti ki ne zaupajo ETFom ki temeljijo na pogodbi o zamenjavi (SWAP

based, okrog 20% ETFov) lahko izbirajo med ETFi ki fizično replicirajo portfelj kar pomeni da imajo dejanske delnice (80% ETFov). ETFe ki temeljijo na SWAPih lahko izločite če pri levem stolpcu (replication method) odkljukate samo full replication in sampling ETFe:

https://www.justetf.com/en/find-etf.html?groupField=index&distributionPolicy=distributionPolicy- accumulating&ls=any&replicationType=replicationType-full&replicationType=replicationType-sampling

Vsi ETFi ki jih omenjam na stranici ki jo pravkar berete vsebujejo dejanske delnice.

Odločimo se za tisti sklad oziroma tisto kombinacijo skladov ki se najbolje prilega našemu profilu: mlajši naj izberejo agresivne produkte, starejši pa bolj konzervativne. Konzervativni produkti (obveznice) ob padcu trgov padejo občutno manj kot agresivni produkti (delnice). Starejši vlagatelji ki ob padcu že jemljejo sredstva iz portfelja bodo ob agresivnih produktih imeli večje izgube, zaradi starosti pa manj časa za čakanje da se trgi dvignejo na raven pred padcem.

Bolj kot starost je važno kdaj bo vlagatelj začel iz oplemenitenega premoženja jemati denar. Običajno se to zgodi ob 65. letu ko večina odide v pokoj, ni pa nujno. Če bomo delali dalj, oziroma če imamo dovolj drugih sredstev za preživetje, je smotrno da pustimo denar v skladih dalj casa.

Če imamo do začetka jemanja depozitov 15 let ali več je umestno biti karseda agresiven: ameriške delnice še nikoli od ustanovite ameriške borze leta 1792 niso imele niti enega 15 letnega obdobja ko bi vrednost delnic bila ob koncu obdobja manjša kot ob začetku (№13). Portfelj naj zatorej ne vsebuje nobenih obveznic pač pa le delnice.

V zadnjij 100. letih so imele najvišje donose ameriške delnice. Tisti ki menijo da se bo ta trend nadaljeval tudi v bodoče lahko vlagajo v pasivne ETFe izključno ameriških podjetij; tisti pa ki niso prepricani da bodo ZDA ohranile primat lahko izberejo globalne sklade:

Velika ameriška podjetja, povprečno 10% letnega donosa v $ med 1926-2015:

ETF: SXR8 posnema indeks SP500 (500 največjih ameriških podjetij)

https://www.justetf.com/en/etf-profile.html?query=IE00B5BMR087&groupField=index&from=search&isin=IE00B5BMR087#overview

Stopnja rizika 4 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Mala ameriška podjetja, povprečno 12% letnega donosa v $ med 1926-2015:

ETF: ZPRR, posnema indeks Rusell 2000 (vsebuje okrog 2000 delnic malih ameriških podjetij)

https://www.justetf.com/en/etf-profile.html?query=IE00BJ38QD84&groupField=index&from=search&isin=IE00BJ38QD84#overview

Stopnja rizika 4.5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Mala poceni ameriška podjetja, povprečno 14.46% letnega donosa v $ med 1926-2022.

ETF: ZPRV, posnema indeks MSCI USA Small Cap Value Weighted index (vsebuje okrog 2000 delnic malih poceni ameriških podjetij)

https://www.justetf.com/uk/etf-profile.html?query=IE00BSPLC413&groupField=index&from=search&isin=IE00BSPLC413#overview

Stopnja rizika 5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Visoka tehnologija:

ETF: SXRV, posnema indeks NASDAQ 100 (vsebuje 100 največjih podjetij ameriškega indeksa NASDAQ kjer so koncentrirana podjetja visoke tehnologije), povprecno 8.61% letnega donosa od ustanovitve indeksa 31 marca 1999, oziroma 10.36 %v € od ustanovitve ETFa 7 septembra 2001 do 27 maja 2022:

https://www.justetf.com/en/etf-profile.html?query=IE00B53SZB19&groupField=index&from=search&isin=IE00B53SZB19#overview

Stopnja rizika 5 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Podjetja celotnega razvitega sveta = globalni sklad

ETF: IWDA posnema indeks MSCI WORLD, (vsebuje 1541 delnic 23. razvitih dežel celega sveta, 68% v ZDA), povprečno 5.92% letnega donosa v € od ustanovitve indeksa 29. decembra 2000 do 27 maja 2022:

https://www.justetf.com/en/etf-profile.html?query=IE00B4L5Y983&groupField=index&from=search&isin=IE00B4L5Y983#overview

Stopnja rizika 3 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Obveznice ameriških podjetij:

ETF: LQDA vsebuje obveznice 2501 korporacij, večina v ZDA, povprečno 2.06% letno v € med ustanovitvijo ETFa 12. aprila 2017 in 27. majem 2022

https://www.justetf.com/en/etf-profile.html?query=IE00BYXYYJ35&groupField=index&from=search&isin=IE00BYXYYJ35#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Obveznice evropskih podjetij:

ETF UBS accumulating: vsebuje obveznice 728 podjetij iz EU, med ustanovitvijo 30 novembra 2017 do 31 maja 2022 je so bili donosi – (minus) 4.06%!!!

https://www.justetf.com/en/etf-profile.html?assetClass=class-bonds&groupField=index®ion=Europe¤cy=EUR&bondType=Corporate&bm=All%2Bmaturities&bondRating=InvestmentGrade&from=search&isin=LU1484799843#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

ETF UBS distributing: vsebuje obveznice 728 podjetij iz EU, med ustanovitvijo 17 januarja 2017 do 31 maja 2022 je so bili donosi + 0.40%

https://www.justetf.com/en/etf-profile.html?assetClass=class-bonds&groupField=index®ion=Europe¤cy=EUR&bondType=Corporate&bm=All%2Bmaturities&bondRating=InvestmentGrade&from=search&isin=LU1484799769#overview

Stopnja rizika 1 od 5 (višji rizik = višja nihanja: v 70% mesecev navzgor)

Če se le da za posrednike uporabljajte internetne platforme ki so regulirane in ki bodo vložile vaše finančne produkte v dobro stoječe banke v ZDA ali EU.

Cenovno je najbrž najugodnejši Optimtrader ki je slovenska podruznica podjetja Interactive Brokers:

https://en.wikipedia.org/wiki/Interactive_Brokers

Če internetna platforma propade ne skrbite, celoten portfelj je vseskozi naložen pri velikih ameriških in evropskih bankah skrbnicah, ne pri posredniku.

https://optimtrader.com/en/pricing/

Zanesljiva platforma je tudi eToro:

https://www.etoro.com/customer-service/help/1430821/which-fees-and-commissions-does-etoro-have/

Lahko pa kot posrednika uporabite tudi katerikoli slovensko banko ki se s tem ukvarja. Pred nakupom jih nujno po elektronski pošti vprašajte po vseh stroških: strošek nakupa, strošek prodaje, letni strošek in vsi drugi stroški.

"IDEALEN" PORTFELJ

https://www.reddit.com/r/Slovenia/comments/16gm1cs/idealen_portfelj_za_vlagatelje_ki_investiranega/

POGOSTOST VLAGANJA

Ko se odločite v kateri pasivni ETF boste vlagali vlagajte vanj kadarkoli morete. Če imaste reden dotok denarja vlagajte isto količino v rednih intervalih (cost averaging). Ne ugibajte kaj se bo zgodilo: ne čakajte na vrhove da bi prodali, ne čalajte na padce da bi kupili. Edina izjema so tisti katerim bog redno sporoča gibanja tečajev za vsaj 10 let vnaprej.

Kadar se poslužujete sistema “cost averaging”, kupujete večje število ETFof ko so cenejsi, in manjše ko so dražji. Začnite seveda čimprej. Če upoštevamo podatke zadnjih 50. let vidimo da so malenkostno višje donose imeli tisti ki so vlagali denar enkrat letno na začetku kateregakoli 12 mesečnega obdobja v primerjavi z onimi ki so vlagali vsak mesec ali vsake tri mesece. To pa zato ker so na dolgi rok vrednosti delnic na začetku kateregakoli 12 mesečnega obdobja običajno nižje kot v naslednjih 12 mesecih.

Vlaganje 1x letno - na začetku leta - dosega višje donose, kot 1x mesečno tekom leta, ker del denarja vložite prej, torej prej začne ustvarjati donos.

Pravilen povzetek tega je, da v primeru, da dobite večjo količino denarja na enkrat (dediščina, prodaja nepremičnine, ...) se statistično bolj splača vložit ves denar takoj, ne pa ga razdeliti na več delov in vlagati postopoma.

Kadar pa nekdo vlaga svoje redne dohodke, ne začne leta s kepo denarja, temveč izbira med rednim mesečnim vlaganjem ali kopičenjem denarja in enkratnem nakupu konec leta. Tudi v tem primeru velja, da je denar dobro vložiti čim prej, torej vsak mesec takoj po prejemu dohodka. Cost averaging 1x letno je slabša izbira saj zamudiš rast tekočega leta.

Edini razlog, da svojih rednih prihodkov ne bi vlagali mesečno, ampak npr. četrtletno, so stroški nakupa delnic. Konkretno, če na IBKR vlagate manj kot cca 150, mesečno, se bolj splača vplačevat na 3 mesece.

Predstavljajmo si tri scenarije po katerih bi vlagali 1200$ letno od januarja 1972 do decembra 2022 (50 let) v povprečje vseh ameriških delnic (total US stock market index), rezultati so spodaj:

https://live.staticflickr.com/65535/52889705858_8d53c67c14_b.jpg

KAKO SI SAMI USTVARIMO RENTO Z NAJVIŠJIMI DONOSI